美聯儲利率會議紀要本周末公布後....

1.利率期貨預期年底時候Federal funds rate將會提高至1.7%,相比一月會議時候,這個數字提高了70bps

2.具體量化緊縮計畫,是美聯儲資產負債表每月縮減600億國債與350億MBS。非賣資產而是到期不續作(runoff)

美聯儲資產負債表上,持有美國國債每月到期狀況:

4月 約有1200億國債到期 (600億到期不再投資)

5月 約有1500億國債到期

6月 約有750億國債到期

等於六月後所有到期國債幾乎都不再投資

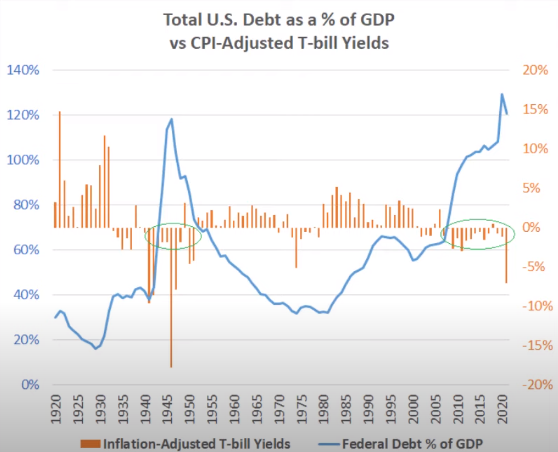

3. 美國國債對GDP比例上升到137%,自從1800 有52個國家都壞帳了,除了日本,但日本也是唯一個實行長期利率曲線控制的國家

但美國自己發國債還不了錢這是不太可能的,因為美國的美元地位讓自己可以印錢還債。但正因當前時期美國面對高通膨不再選擇印錢甚至是QT量化緊縮。

在這種情形下如何面對高債務的問題?

方法:

2015 IMF 文章提到:金融抑制 Financial repression = Neg Real Interest Rate 就是將利率壓在低於通膨的位置,這種藉著負實質利率的概念,就是藉由通膨來增加GDP,降低債務負擔(國債/GDP比例),也是透過通膨讓債務變得不值錢。(軟壞帳的概念)

這種方式懲罰了持債者或是存款者,就像是對這些人徵稅一樣。

巨大的通膨會讓債券持有者最終被還賬的時候所收到的錢在通膨調整後比起當初被借出去的錢少一大段

美國運用類似概念可以回溯到1940年代

一邊利用高通膨來充帳GDP,一邊也維持住不讓利息跟通貨膨脹差太遠;利息太高會導致消費者減少消費衝擊GDP,低息太低可能會讓通膨失控造成經濟危機跟股災,因為這也同時會影響未來消費信心;

結論:

美國FED正在有計畫的走鋼絲,實行金融抑制(軟壞帳),同時不能讓通膨失控(造成經濟危機)。

現金投資報酬率為負,抗通膨的資產配置是什麼? 股票(高殖利率、高成長股)